Publicado no D.O.U. de 23/10/20, a Portaria Conjunta SEPRT / RFB nº 76, de 22 de outubro de 2020 dispondo sobre o cronograma de implantação do eSocial.

Para os fins desta Portaria Conjunta consideram-se:

I – 1º grupo: as entidades integrantes do “Grupo 2 – Entidades Empresariais” do Anexo V d

a Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018, com faturamento no ano de 2016 acima de R$ 78.000.000,00 (setenta e oito milhões de reais);

II – 2º grupo: as demais entidades integrantes do “Grupo 2 – Entidades Empresariais” do Anexo V da Instrução Normativa RFB nº 1.863, de 2018, exceto:

a) as optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) de que trata o art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006, que constem nessa situação no Cadastro Nacional da Pessoa Jurídica (CNPJ) em 1º de julho de 2018; e

b) as que não fizeram opção pelo Simples Nacional no momento de sua constituição, se posterior à data mencionada na alínea “a”;

III – 3º grupo: os obrigados ao eSocial não pertencentes ao 1º, 2º e 4º grupos a que se referem respectivamente os incisos I, II e IV, exceto os empregadores domésticos; e

IV – 4º grupo: os entes públicos integrantes do “Grupo 1 – Administração Pública” e as organizações internacionais e instituições integrantes do “Grupo 5 – Organizações Internacionais e Outras Instituições Extraterritoriais”, ambos do Anexo V da Instrução Normativa RFB nº 1.863, de 2018.

O faturamento a que se refere o inciso I do caput compreende o total da receita bruta apurada nos termos do art. 12 do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, auferida no ano- calendário de 2016 e declarada na Escrituração Contábil Fiscal (ECF) relativa ao mesmo ano-calendário.

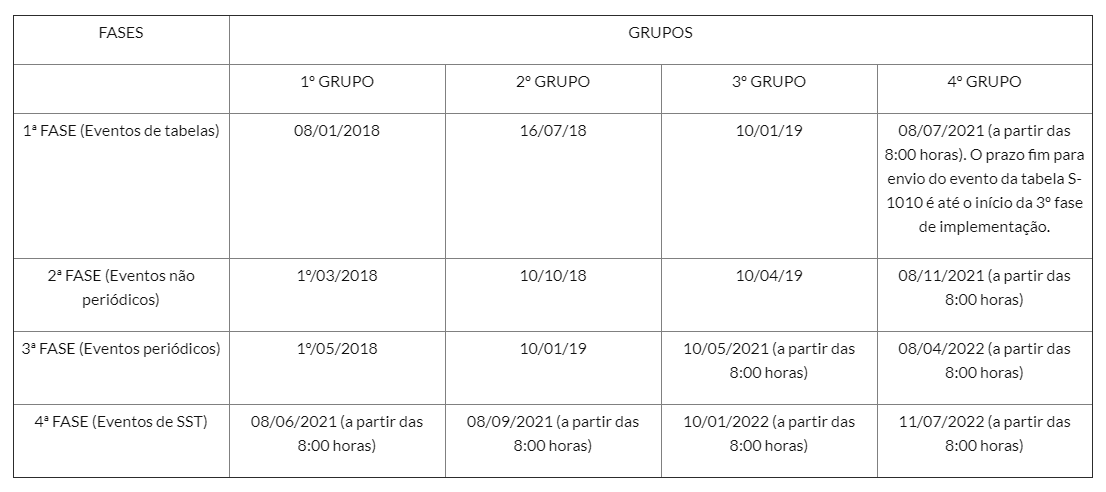

A implementação do eSocial ocorre de forma progressiva em obediência às seguintes fases:

I – 1ª fase: envio das informações constantes dos eventos das tabelas S-1000 a S-1080 do leiaute do eSocial;

II – 2ª fase: envio das informações constantes dos eventos não periódicos S-2190 a S-2399 do leiaute do eSocial, exceto dos eventos relativos à Saúde e Segurança do Trabalhador (SST);

III – 3ª fase: envio das informações constantes dos eventos periódicos S-1200 a S-1299 do leiaute do eSocial; e

IV – 4ª fase: envio das informações constantes dos eventos S-2210, S-2220 e S-2240 do leiaute do eSocial, relativos à SST.

Fica estabelecido o seguinte cronograma de início da obrigatoriedade do eSocial: